用于文章仅有视频时保存

问:汇算结束后,公司不再是小型微利企业了,还能享受“六税两费”减免吗?

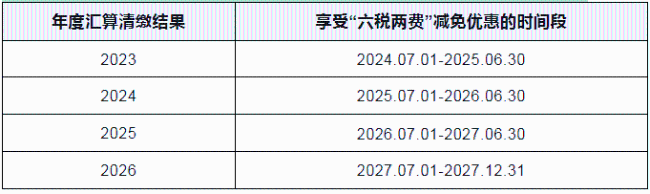

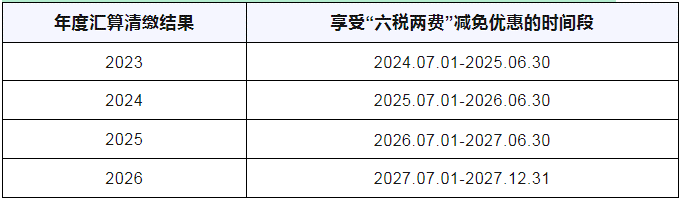

答:小型微利企业的判定以企业所得税年度汇算清缴结果为准。企业办理汇算清缴后确定是小型微利企业的,可自办理汇算清缴当年的7月1日至次年6月30日享受“六税两费”减免优惠。企业已经不属于小型微利企业的,应及时停止申报享受“六税两费”减免优惠。但如果企业属于增值税小规模纳税人,仍然可以申报享受“六税两费”减免优惠。