| 索引号: | 11100000013544955P/2025-02543 | 公开方式: | 主动公开 |

| 发布机构: | 国家税务总局吉林省税务局 | 组配分类: | 税务新闻 |

| 文件编号: | 发文日期: | 2025-11-11 |

——揭开梨树县吉祥粮食贸易有限责任公司偷税案真相

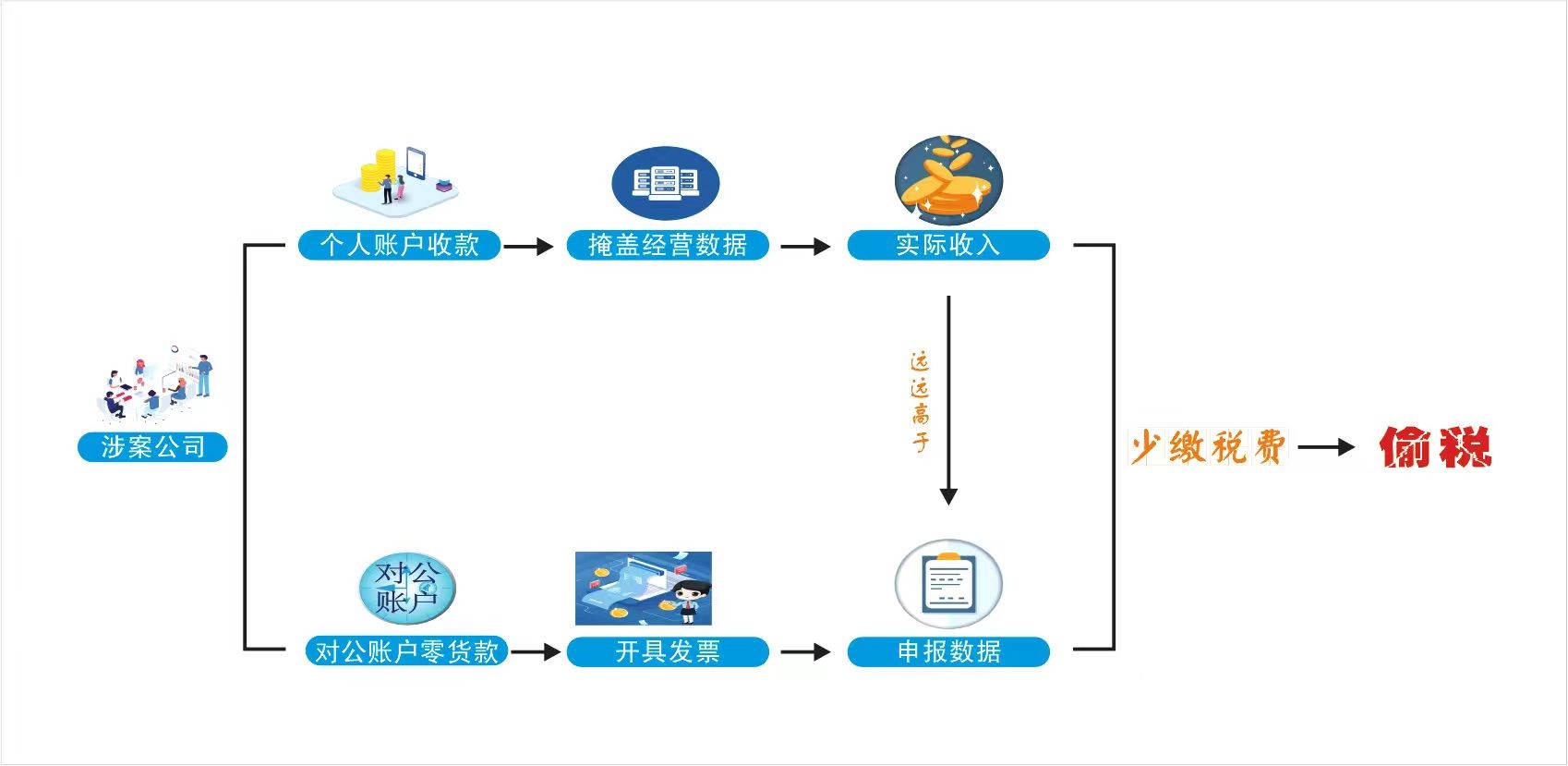

近期,国家税务总局四平市税务局第一稽查局根据税收大数据分析线索,依法查处了梨树县吉祥粮食贸易有限责任公司(以下简称“吉祥粮贸”)偷税案件。经查,2020年至2022年,该公司通过个人账户收取货款、隐匿销售收入的方式进行账外经营,少缴税款。国家税务总局四平市税务局第一稽查局依法追缴其少缴税款,并处罚款,合计317.06万元。目前,涉案税款、滞纳金及罚款已全部追缴入库。

对公账户“零货款”,个人账户“暗收款”

税务部门通过税收大数据分析发现,吉祥粮贸与江苏、辽宁等地4户企业存在较为稳定的玉米购销业务,但其开具发票金额与对公账户流水严重不符,三年间累计开具发票金额达数千万元,而对公账户实际收款不足开票金额的三成。

检查人员进一步分析发现,该公司虽为增值税一般纳税人,但其与下游企业的资金往来存在明显异常。大量销售款项未通过对公账户收取,而是通过法定代表人妻子的个人账户进行结算,该个人账户三年累计收款达2159.02万元,均未计入公司账簿,也未依法申报纳税。进一步核查发现,这些资金到账后迅速通过多级个人账户流转,最终回流至下游企业相关人员账户,形成完整的资金回流路径。

“系统升级”难掩数据销毁真相

针对前期发现的疑点及所掌握线索,鉴于案件重大复杂,四平市税务局第一稽查局联合当地公安经侦部门共同组建专案组,对该企业正式立案,并对相关人员展开深入调查。

专案组依法询问吉祥粮贸法定代表人时,其以“营销管理系统更换升级,前期经营数据已全部丢失”为由,拒绝提供真实的财务资料及交易记录,企图掩盖其违法事实。

面对这种局面,专案组依法调取公司银行账户、相关人员个人账户资金流水,与下游企业的付款记录进行双向比对。同时,联合公安部门通过技术恢复了被删除的电子数据,获取了真实的销售台账和出库记录。

调查结果显示,吉祥粮贸在2020年至2022年期间,通过个人账户收取货款方式,将2159.02万元销售收入置于账外。

在调取相关数据后,专案组依法对下游企业进行了实地走访,经下游企业证言证实,这些企业并未向吉祥粮贸公司账户支付过采购款,而是通过其法定代表人妻子的个人账户支付了玉米采购款,与公司对公账户的“零收款”形成鲜明对比。此时,相关证据初步印证了该企业偷税的违法事实。

“数据铁证”揭开偷税暗道

在掌握关键证据后,专案组再次对该公司法定代表人进行询问,并向其讲解了相关税收法律法规及政策,明确指出其行为的违法性质和严重后果。面对其个人账户与下游企业账户之间完整的资金流转记录、从硬盘设备中恢复的电子销售数据以及下游企业的证言形成的完整证据链,该法定代表人最终承认了违法事实。经查,该公司采用“对公账户申报部分收入、个人账户隐匿核心收入”的双重记账模式,通过对公账户申报少量收入造成正常纳税“假象”,同时通过个人账户收取大部分货款隐匿收入,偷逃国家税款。

至此,梨树县吉祥粮食贸易有限责任公司以个人账户收款为手段,通过账外经营隐匿销售收入的全链条违法事实彻底显现。

法网不容触碰,偷税行为终受惩处

经专案组最终查实,梨树县吉祥粮食贸易有限责任公司通过个人账户处理资金、隐匿经营数据的方式实施账外经营,隐匿增值税销售收入2159.02万元。

《中华人民共和国税收征收管理法》第六十三条第一款规定,纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对其违法事实,国家税务总局四平市税务局第一稽查局依法对梨树县吉祥粮食贸易有限责任公司作出追缴税款、加收滞纳金并处罚款合计317.06万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已追缴入库。

| 打印本页 正文下载 |